- $

公告:

- 工傷保險(xiǎn)和商業(yè)保險(xiǎn)有什么區(qū)別

- 工傷事故案例如何判斷及依據(jù)是什么?

- 發(fā)生工傷后,這些待遇能否一次性支付?

- 什么是工傷?工傷的認(rèn)定程序和待遇是怎樣的?

- 上班途中突發(fā)疾病搶救無效死亡,認(rèn)定不屬于工傷?

- 什么是單工傷?

- 2023最新工傷賠償標(biāo)準(zhǔn)

- 靈活就業(yè)人員社保繳費(fèi)15年退休大約能領(lǐng)多少錢?

- 公積金貸款的房子辭職了怎么辦?公積金停繳的影響

- 男的生育保險(xiǎn)可以報(bào)銷嗎 男的生育保險(xiǎn)有什么用?

- 醫(yī)療保險(xiǎn)可以報(bào)銷哪些費(fèi)用?醫(yī)療保險(xiǎn)報(bào)銷需要哪些資料

- 2022年退休42年工齡,按60%繳納社保能領(lǐng)多少養(yǎng)老金?

- 社保轉(zhuǎn)移怎么辦理?轉(zhuǎn)移成功后在哪里查看

- 2022社保個(gè)人繳納多少錢一個(gè)月?社保繳費(fèi)比例是多少?

- 工傷需要支付殘疾賠償金嗎?對(duì)傷殘賠償?shù)囊笫鞘裁?/a>

- 醫(yī)保卡可以給家人用嗎?醫(yī)保卡共濟(jì)賬戶怎么綁定

- 企業(yè)單位退休和事業(yè)單位退休,退休養(yǎng)老金有多大差距?

- 職工可以跟公司約定社保繳費(fèi)基數(shù)嗎?

- 夫妻雙方公積金可以一起還房貸嗎?申請(qǐng)公積金貸款需要什么材料

- 生育保險(xiǎn)未滿一年可報(bào)銷么?生育保險(xiǎn)報(bào)銷條件

- 職工醫(yī)保和新農(nóng)合可以同時(shí)交嗎?職工醫(yī)保和新農(nóng)合哪個(gè)報(bào)銷多?

- 社保繳納15年和25年了退休后養(yǎng)老金有區(qū)別嗎?

- 失業(yè)保險(xiǎn)金要如何領(lǐng)取?2022年失業(yè)保險(xiǎn)金領(lǐng)取條件

- 社保交15年后每月拿多少錢?(附計(jì)算公式)

- 公積金貸款上限什么意思?公積金貸款上限怎么計(jì)算

- 新農(nóng)合報(bào)銷比例是多少2022?農(nóng)村合作醫(yī)療報(bào)銷需要什么材料?

- 300%的標(biāo)準(zhǔn)繳納社保,退休后每月能拿到多少養(yǎng)老金?

- 社保卡余額是什么錢 社保卡的余額里的錢可以用在哪

- 住房公積金封存是什么意思?公積金封存了該怎么辦

- 男性生育險(xiǎn)有什么作用?男性生育險(xiǎn)怎么報(bào)銷?

稅服務(wù)")

")

醫(yī)療險(xiǎn)和重疾險(xiǎn)都是對(duì)疾病的保障,他們看起來似乎是互相覆蓋的,其實(shí)不然,因?yàn)獒t(yī)療險(xiǎn)和重疾險(xiǎn)的賠付方式和用途都是不同的,今天云南薪稅保企業(yè)管理有限公司就兩者間的區(qū)別給大家做個(gè)介紹。

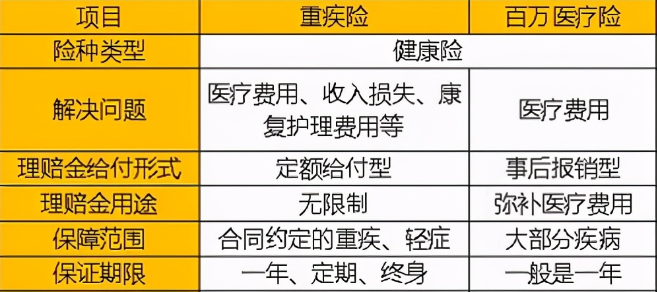

百萬醫(yī)療險(xiǎn)和重疾險(xiǎn)的區(qū)別

重疾險(xiǎn)是給付型保險(xiǎn),買了它,一旦生病了,符合理賠條件,保險(xiǎn)公司給付保額,這筆錢不限制用途,被保人自由支配。

百萬醫(yī)療險(xiǎn)是醫(yī)療險(xiǎn)的一種,屬于報(bào)銷型險(xiǎn)種。當(dāng)被保人在保障期間罹患疾病并因此在醫(yī)院救治(通常指住院),在這期間產(chǎn)生的合理醫(yī)療費(fèi)用,由保險(xiǎn)公司根據(jù)合同規(guī)定報(bào)銷其合理醫(yī)療費(fèi)用。

同時(shí)百萬醫(yī)療險(xiǎn)相對(duì)比重疾險(xiǎn)還有以下幾點(diǎn)無法避免的 “缺陷” :

1、部分報(bào)銷有限制

目前市場(chǎng)上有不少醫(yī)療險(xiǎn)放寬了社保用藥的限制,但是對(duì)就醫(yī)治療的醫(yī)院或使用的藥物還是有一些限制的,另外,被保人想住特護(hù)病房、雇傭護(hù)工等服務(wù),這些是不在百萬醫(yī)療險(xiǎn)報(bào)銷范圍內(nèi)的。

2、只針對(duì)醫(yī)療費(fèi)用報(bào)銷

百萬醫(yī)療險(xiǎn)屬于報(bào)銷型險(xiǎn)種,這就意味著它只報(bào)銷我們?cè)卺t(yī)院產(chǎn)生的合理費(fèi)用。一旦我們出院,因罹患重病一段時(shí)間內(nèi)無法工作產(chǎn)生的經(jīng)濟(jì)損失,百萬醫(yī)療險(xiǎn)是毫無作為的。但是如果我們持有重疾險(xiǎn),重疾險(xiǎn)保額充足就能解決或降低家庭面臨財(cái)務(wù)困境的風(fēng)險(xiǎn)。

3、產(chǎn)品停售有風(fēng)險(xiǎn)

百萬醫(yī)療險(xiǎn)最大的風(fēng)險(xiǎn)就是停售,一旦停售再也無法續(xù)保了。而長(zhǎng)期重疾險(xiǎn)是保證續(xù)保的,能提供長(zhǎng)期穩(wěn)定的保障。

為了方便大家更直觀看出百萬醫(yī)療險(xiǎn)和重疾險(xiǎn)的區(qū)別,遠(yuǎn)創(chuàng)整理了一張表格如下:

由此可以看出,重疾險(xiǎn)與百萬醫(yī)療險(xiǎn)承擔(dān)的職責(zé)以及優(yōu)缺點(diǎn)是不同的,兩者之間是無法相互替代的。

百萬醫(yī)療險(xiǎn)和重疾險(xiǎn)選哪種好

了解百萬醫(yī)療險(xiǎn)和重疾險(xiǎn)二者的區(qū)別之后,大家不難發(fā)現(xiàn),二者屬于不同險(xiǎn)種,對(duì)被保人起到的作用不同,但是都不妨礙對(duì)被保人的健康進(jìn)行保障。從險(xiǎn)種本身來看,百萬醫(yī)療險(xiǎn)和重疾險(xiǎn)二者很難排個(gè)誰優(yōu)誰劣,兩大險(xiǎn)種各有優(yōu)勢(shì),也有不足,用戶若想要購(gòu)買健康險(xiǎn),不妨綜合配置兩款產(chǎn)品,發(fā)揮健康險(xiǎn)的作用,原因如下:

1、二者保障并無沖突。

百萬醫(yī)療險(xiǎn)和重疾險(xiǎn)對(duì)被保人的保障屬于兩個(gè)不同層面,但是目的一樣,不存在購(gòu)買重疾險(xiǎn)后就不能購(gòu)買百萬醫(yī)療險(xiǎn)的說法,且兩類險(xiǎn)種可以對(duì)被保人不同情況進(jìn)行保障,還是很給力的。

2、二者可以互補(bǔ)。

百萬醫(yī)療險(xiǎn)和重疾險(xiǎn)可以起到互補(bǔ)的目的,用戶投保百萬醫(yī)療險(xiǎn),可以花費(fèi)較少的錢給自己配置一份高保額產(chǎn)品,而重疾險(xiǎn)則可以達(dá)到提前給付的目的。這樣即便不幸出險(xiǎn),也可以對(duì)自己起到雙重保障。用戶可以先利用重疾保險(xiǎn)賠付的保險(xiǎn)金進(jìn)行疾病治療,不耽誤治療進(jìn)度。等出院后再利用百萬醫(yī)療險(xiǎn)申請(qǐng)百萬醫(yī)療保險(xiǎn)金,用于后續(xù)的康復(fù)以及彌補(bǔ)經(jīng)濟(jì)損失,一舉多得。

通過上文對(duì)百萬醫(yī)療險(xiǎn)和重疾險(xiǎn)的對(duì)比,大家可以發(fā)現(xiàn)兩類險(xiǎn)種各有優(yōu)勢(shì),自身也存在不足,但是并無沖突。用戶若是預(yù)算足夠的話,建議可以綜合配置重疾險(xiǎn)和百萬醫(yī)療險(xiǎn),利用兩款保險(xiǎn)的優(yōu)勢(shì),增強(qiáng)對(duì)自身保障。

百萬醫(yī)療險(xiǎn)和重疾險(xiǎn)能同時(shí)進(jìn)行賠付嗎

百萬醫(yī)療險(xiǎn)屬于保險(xiǎn)補(bǔ)償型保險(xiǎn),理賠方式是對(duì)用戶的醫(yī)療費(fèi)用進(jìn)行報(bào)銷。重疾險(xiǎn)屬于定額給付型保險(xiǎn),只要用戶出險(xiǎn),就可一次性獲得保單約定金額的保險(xiǎn)金。一般來說,倘若保險(xiǎn)合同內(nèi)沒有特殊說明,只要用戶的出險(xiǎn)情況同時(shí)符合這兩份產(chǎn)品的理賠條件,是可以同時(shí)獲得百萬醫(yī)療險(xiǎn)和重疾險(xiǎn)的理賠的。

重疾險(xiǎn)多少錢一年

重疾險(xiǎn)的保費(fèi)并不是統(tǒng)一的,不同年齡、不同產(chǎn)品、不同保額的價(jià)格也不相同。

1、以好醫(yī)保重疾保障為例

如果購(gòu)買100種重疾+50種輕疾的版本,投保人年齡為26周歲,那么30萬元保額每年需要273元。如果投保人年齡為49周歲,同樣30萬保額每年需要2670元。也就是說年齡越大,重疾險(xiǎn)的費(fèi)用就越高。

2、以微醫(yī)保重疾險(xiǎn)為例

假設(shè)投保人為26周歲,購(gòu)買10萬元保額重疾險(xiǎn)的費(fèi)用是55元,30萬元的費(fèi)用是165元,50萬元的費(fèi)用是275元。也就是說同一投保人,購(gòu)買的重疾險(xiǎn)保額越高,費(fèi)用也越高。

3、對(duì)比

對(duì)比上面兩種重疾險(xiǎn)可以發(fā)現(xiàn),同樣是26周歲、30萬元的保額,兩者價(jià)格相差了108元,說明不同產(chǎn)品的價(jià)格也有差異。而且如果是終身重疾險(xiǎn),價(jià)格相比普通重疾險(xiǎn)又要貴一些。比如好醫(yī)保終身重疾險(xiǎn),同樣26周歲的投保人,選擇30萬保額、20年交,每年需要5130元。所以要想知道自己投保重疾險(xiǎn)需要多少錢,必須確定保額跟產(chǎn)品后,再根據(jù)個(gè)人年齡進(jìn)行測(cè)算。

相關(guān)問題回復(fù)

一、什么是百萬醫(yī)療險(xiǎn)?

答:百萬醫(yī)療險(xiǎn):是指一年期的短期健康險(xiǎn),一年只要繳納幾百元的保費(fèi),生了病可以報(bào)銷醫(yī)療費(fèi)用,最高可以報(bào)銷幾百萬。它有幾大特點(diǎn),不僅“保費(fèi)低”、“保額高”,還“不限社保用藥”、“不限病種”,核心在于解決了大額醫(yī)療費(fèi)用支出。

二、重疾險(xiǎn)和百萬醫(yī)療可以同時(shí)買嗎?

答:重疾險(xiǎn)和百萬醫(yī)療可以同時(shí)買,醫(yī)療險(xiǎn)屬于報(bào)銷型保險(xiǎn),補(bǔ)償實(shí)際發(fā)生的醫(yī)療費(fèi)用,價(jià)格較便宜,但不保證續(xù)保;重疾險(xiǎn)屬于給付型保險(xiǎn),罹患重疾一次性獲得保險(xiǎn)金額,通常為長(zhǎng)期保障,無需考慮續(xù)保問題,但每年交納的保費(fèi)較高。

三、醫(yī)療險(xiǎn)哪個(gè)保險(xiǎn)公司好?

答:沒有哪家公司的醫(yī)療保險(xiǎn)最好,只有哪家公司的哪個(gè)醫(yī)療保險(xiǎn)更適合你。有沒有參加單位醫(yī)療保險(xiǎn),是考慮購(gòu)買什么樣的醫(yī)療保險(xiǎn)的重要參考之一。住院津貼型和費(fèi)用報(bào)銷型醫(yī)療報(bào)銷的報(bào)銷規(guī)則也是不同的。此時(shí)最簡(jiǎn)單有效操作就是直接找?guī)准耶?dāng)?shù)夭煌镜拇砣耍f明詳細(xì)情況和具體要求,進(jìn)行開放式比較,看其提供的險(xiǎn)種方案保險(xiǎn)利益哪個(gè)更為有效針對(duì)你的需求,這就是你需要的。如果擔(dān)心被騷擾或糾纏,也可以網(wǎng)上通過第三方保險(xiǎn)中間站的保險(xiǎn)招標(biāo)平臺(tái),直接在線匿名征集不同保險(xiǎn)公司的具體方案,進(jìn)行比較和選擇。

想要了解更多社保方面的小知識(shí)歡迎持續(xù)關(guān)注我們!以上內(nèi)容由云南薪稅保企業(yè)管理有限公司為大家?guī)斫庾x,后續(xù)我們會(huì)繼續(xù)為大家提供更為優(yōu)質(zhì)的社保第一資訊!有任何社保問題歡迎來電咨詢!